Chemin de Fer Historique de la Vallée de la Canner

Les particuliers consentant un don à un organisme d'intérêt général bénéficient d'une réduction de leur impôt sur le revenu égale à 66 % des sommes versées, dans la limite annuelle de 20 % du revenu imposable (art. 200- du CGI).

En outre, si le plafond de 20 % des revenus est dépassé, le bénéfice de la réduction peut être reporté sur les 5 années suivantes.

Exemple N°1 : un particulier effectue un don de 200 € au profit d'une association. Au titre de l'année du don, il bénéficiera d'une réduction d'impôt de 66 %, soit 132 €. Le coût réel de son don sera de 68 €.

Exemple N°2 : un autre particulier a un revenu imposable de 50.000 €. En année A, il effectue un don de 15.000 € au profit d'une association. Cette somme dépasse le seuil des 20 % de 5.000 €. Au titre de l'année A, il bénéficiera d'une réduction d'impôt de 66 % dans la limite de 10.000 €, soit 6.600 €. Il reportera les 5.000 € excédentaires sur l'année B, ce qui lui apportera un avantage au même taux, soit 3.300 €. Sur deux années, la réduction cumulée sera de 9.900 €, ce qui correspond bien à un avantage fiscal égal à 66 % du don. Le coût réel de son don sera donc de 5.100 €.

À noter que les dons peuvent être des sommes d'argent, mais également des dons en nature.

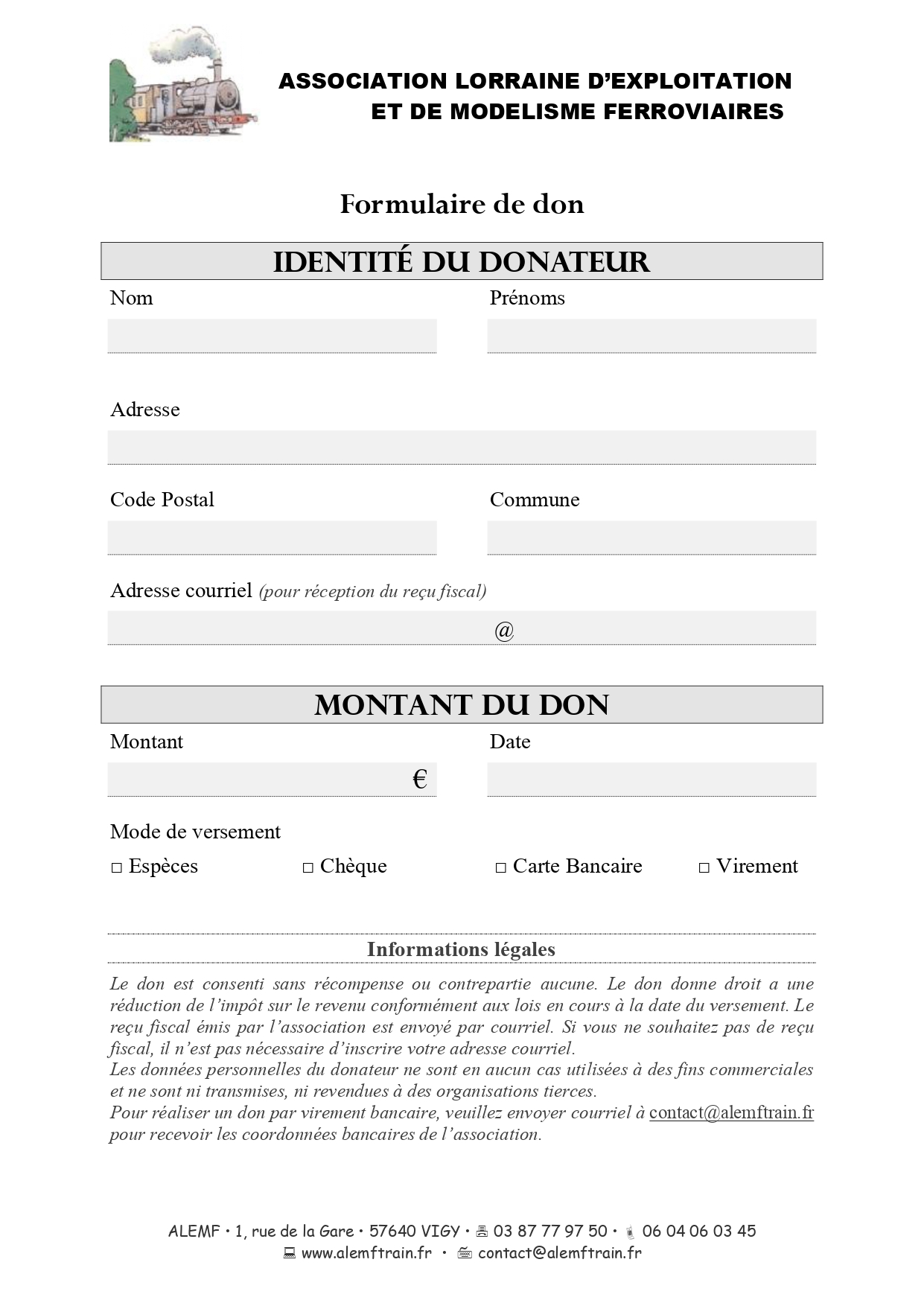

Formulaire de don monétaire

Cliquez sur l'image pour télécharger le formulaire.

Régime fiscal général

Lorsqu'une entreprise assujettie à l'impôt en France fait un don à une association reconnue d'intérêt général, elle bénéficie d'une réduction de l'impôt sur les sociétés ou de l'impôt sur le revenu égale à 60 % du montant du don effectué en numéraire, en compétence ou en nature, dans la limite de 0,5 % du chiffre d'affaires H.T.

En cas de dépassement de ce plafond, il est possible de reporter l'excédent sur les cinq exercices suivants.

Les contreparties

Les entreprises mécènes peuvent bénéficier de certaines contreparties en communication et relations publiques, qui constituent un avantage supplémentaire offert au donateur.

La valeur de ces contreparties doit demeurer dans une « disproportion marquée » avec le montant du don. Il est communément admis un rapport de 1 à 4 entre les montants des contreparties et celui du don, c'est-à-dire que la valeur des contreparties accordées à l'entreprise mécène ne doit pas dépasser 25 % du montant du don.

Exemple : une entreprise faisant, à une association, un don de 10.000 € pourra bénéficier de contreparties à hauteur de 2.500 € maximum. Il pourra s'agir de la présence du logo ou du nom de l'entreprise dans la communication de l'opération mécénée, d'entrées gratuites, de remise de catalogues, de mise à disposition d'espaces,...

Le mécénat en nature ou de compétence

Le mécénat des entreprises ne se réduit pas à l'octroi d'un soutien financier : il peut également s'agir de l'apport d'une aide matérielle au projet du bénéficiaire.

Le mécénat en nature ou de compétences peut ainsi consister en :

Les critères d'éligibilité à cette forme de mécénat sont les mêmes que ceux prévus pour une contribution financière.

Selon les cas, l'apport de l'entreprise devra être valorisé :